Documentos contables y organizacionales de la empresa

documentos contables

Los documentos contables Son los soportes de contabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan.

Como es lógico también están organizados en carpetas contenedoras según el tipo y concepto, para un fácil acceso a la información. CHEQUE:

Un cheque es un documento bancario en el que una persona autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia. Es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

LETRA DE CAMBIO:

La letra de cambio es un título de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen.1 La letra de cambio nace a finales de la Edad Media, con la necesidad del comercio monetario y su acumulación ilimitada en contra de la renta feudal.

PAGARE:

Un pagaré es un documento contable que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré". La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

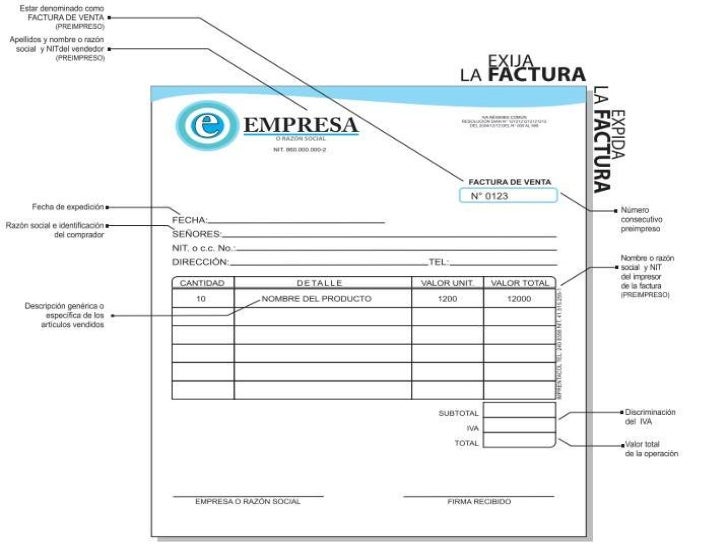

FACTURA CAMBIARÍA:

La factura cambiaría es el título valor que, en la compraventa de mercancías, y la prestación de servicios, el vendedor o prestador podrá librar y entregar o remitir al comprador y que incorpora un derecho de crédito sobre la totalidad o la parte insoluta del precio.

El comprador o adquirente de los servicios estará obligado a devolver al vendedor o prestador, debidamente aceptada, la factura cambiaría original en las condiciones establecidas en la presente ley.

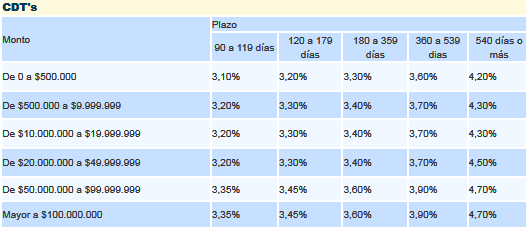

CDT:

El CDT o Certificado de Depósito a Término es quizás uno de los productos financieros más populares; es un producto tradicional que aunque no da grandes ganancias sí que ofrece una mayor rentabilidad que el ahorro tradicional. Puede ser, por tanto, una herramienta útil para ahorrar si usted tiene dinero pero no sabe exactamente en que invertir

BONOS:

Los bonos son instrumentos financieros de deuda utilizados tanto por entidades privadas como por entidades de gobierno. El bono es una de las formas de materializarse los títulos de deuda, de renta fija o variable. Pueden ser emitidos por una institución pública (un Estado, un gobierno regional o un municipio) o por una institución privada (empresa industrial, comercial o de servicios). También pueden ser emitidos por una institución supranacional (Banco Europeo de Inversiones, Corporación Andina de Fomento, etc.), con el objetivo de obtener fondos directamente de los mercados financieros.

DOCUMENTOS NO CONTABLES:

Toda persona con ganas de montar su propio negocio tendrá que tener algunas nociones básicas de finanzas, aunque luego sea otro profesional el que se encargue de llevar las cuentas. Y es que el patrimonio de una empresa está formado por un conjunto de elementos patrimoniales, cada uno de los cuales se puede representar mediante las cuentas.

LA COTIZACIÓN:

La cotización es: Es la acción o efecto de cotizar, algo, algunas, muchas o pocas cosas.

- Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota).

- Más específicamente, cotización de un valor mobiliario o título valor es su admisión a negociación en un mercado bursátil o de una divisa. Más exactamente, la cotización es la tasación oficial que se hace de su valor (normalmente a diario), en función de criterios pre-establecidos que dependen de las órdenes de compra y de venta de ese título y también puede estar regulada por el Estado: “El gobierno no dejará que la cotización del dólar supere los cinco pesos”, “El contador está preocupado por la pobre cotización de los títulos de la empresa”, “Si la cotización de las acciones sigue subiendo, nos haremos millonarios o si bajan, nos arruinaremos”.

PEDIDO:

Encargo de mercancías o materiales que se hace a un fabricante o a un vendedor:

no olvides firmar la factura del pedido.

REMISIÓN:

Una nota de remisión es un tipo de documento que se utiliza cuando existe una relación de compra entre dos partes, y se extiende a la hora en la que una de las partes hace entrega de artículos o productos a la otra.

DOCUMENTOS SOPORTE:

Documentos de soporte son los documentos fuente para tu información financiera por ejemplo como dices la factura te sirven para extraer datos con los cuales llevas tu control contable por ejemplo de ahí puedes sacra datos de impuestos retenciones descuentos rebajas etc

también sirven para dar veracidad a tu información financiera.

RECIBO DE CAJA:

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido.Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

.png)

COMPROBANTE DE EGRESO:

Los comprobantes de egreso es el documento encargado de mantener el registro de todos los gastos que se realizan en una empresa o negocio. Este documento es obligatorio tanto para las pequeñas como para grandes empresas (Negocios).

Antes de la elaboración de un comprobante de egreso y el cheque, el tesorero se debe asegurar que los bienes o servicios adquiridos cuentan con la aceptación de los directivos o ejecutivos de la empresa, ya que de no ser así se tendría que anular el cheque y el comprobante de egreso, cuando se anula un comprobante de egreso se debe anular también todas las copias, igual que como se procede con otros documentos.

FACTURA:

La factura, factura de compra o factura comercial es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de IVA que se debe aplicar.

NOTA DE CONTABILIDAD:

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

En primer lugar, se debe hacer claridad que las operaciones que la empresa realice con terceros, necesariamente deben tener soportes válidos como son las facturas.

NOTA DÉBITO:

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota.

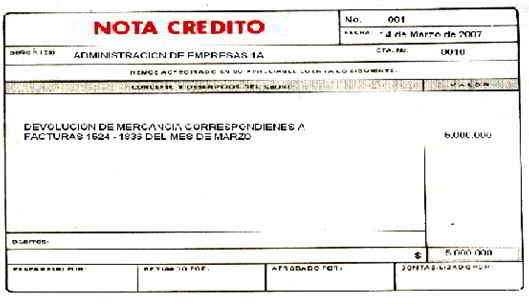

NOTA CRÉDITO:

Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota.

NOTA BANCARIA:

es dinero que te acreditan o van a acreditarse por alguna razón. por ejemplo cuando te liquidan mal los intereses y luego tienen que resarcirte, o te debitan algo que no debieron hacerlo.

CONCILIACIÓN BANCARIA:

Al finalizar cada mes, los bancos envían a sus clientes el extracto de la cuenta corriente, donde se detallan todas las operaciones realizadas durante el período mensual.

CONSIGNACIONES BANCARIAS:

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

DOCUMENTOS ORGANIZACIONALES

La gestión documental es el conjunto de normas técnicas y prácticas usadas para administrar el flujo de documentos de todo tipo en una organización, permitir la recuperación de información desde ellos, determinar el tiempo que los documentos deben guardarse, eliminar los que ya no sirven y asegurar la conservación indefinida de los documentos más valiosos, aplicando principios de racionalización y economía.

CARTA:

Una carta es un medio de comunicación escrito por un emisor (remitente) y enviado a un receptor (destinatario).

Normalmente, el nombre y la dirección del destinatario aparecen en el frente del sobre, el nombre y la dirección del remitente aparecen en el reverso del mismo (en el caso de sobres manuscritos) o en el anverso (en los sobres preimpresos).

MEMORANDO:

El memorando o memorándum es un escrito breve por el que se intercambia información entre distintos departamentos de una organización para comunicar alguna indicación, recomendación, instrucción, disposición, etc.

En algunos países, también es utilizado para incluir una sanción o falta de un empleado y figurar en su currículo, lo que puede reducir sus posibilidades de conseguir otro trabajo y afectar su vida laboral.

CIRCULARES:

- preparado para comunicar un mensaje idéntico a un grupo (círculo) de personas o al público en general.

ACTAS:

En el ámbito académico, las actas son colecciones de trabajos académicos que se publican en el contexto de una reunión académica (congreso, conferencia, jornadas). Por lo general son distribuidas en forma de libros impresos (y/o, a veces en formato de CD-ROM), ya sea antes del inicio de la reunión o después de la misma. Las actas contienen las aportaciones realizadas por los investigadores en la conferencia. Son, por tanto, el registro escrito de la obra que se ha presentado a los asistentes a la reunión y al resto de la comunidad científica.

INFORMES:

En términos generales, un informe es un texto que se da cuenta del estado actual o de los resultados de un estudio o investigación sobre un asunto específico. En cualquier caso siempre es necesario preparar todo el material. El informe contiene datos presentes o pasados ya comprobados.

CERTIFICADOS:

Documento de carácter probatorio, publico o privado. que asegura la severidad y la legalidad de un hecho un acto solemne (acontecimiento acompañado de formalidades necesarias para la validez de un acto judicial, ceremonia, juramento o norma)

CONSTANCIA:

documento de carácter probatorio en el que se describen hechos o circunstancias que no requieren solemnidad.

SOBRES COMERCIALES:

Cubierta que guarda y preserva comunicaciones escritas. Es el complemento de la Carta, por esto siempre que realizamos cartas, elaboramos el sobre correspondiente. El sobre no se debe sellar con cinta adhesiva, ni con pegante líquido, estos elementos pueden deteriorar el documento.

MENSAJE ELECTRÓNICO:

Es un texto personal que por su versatilidad podemos convertir en funcional ,su ventaja que el envió suele ser casi instantáneo, y puede constar de tres o cuatro partes :Nombre del usuario el símbolo @,nombre del servidor que administra la cuenta y el país en donde se encuentra este servidor .

TARJETAS PROTOCOLARIAS:

estas forman parte de las organizacionales escritas el de las relaciones publicas y de negocios